2024년 4분기 전망: 시장 정상화의 최종 단계

2 분

주식: '매그니피센트7 이외의 종목’에 주목하라

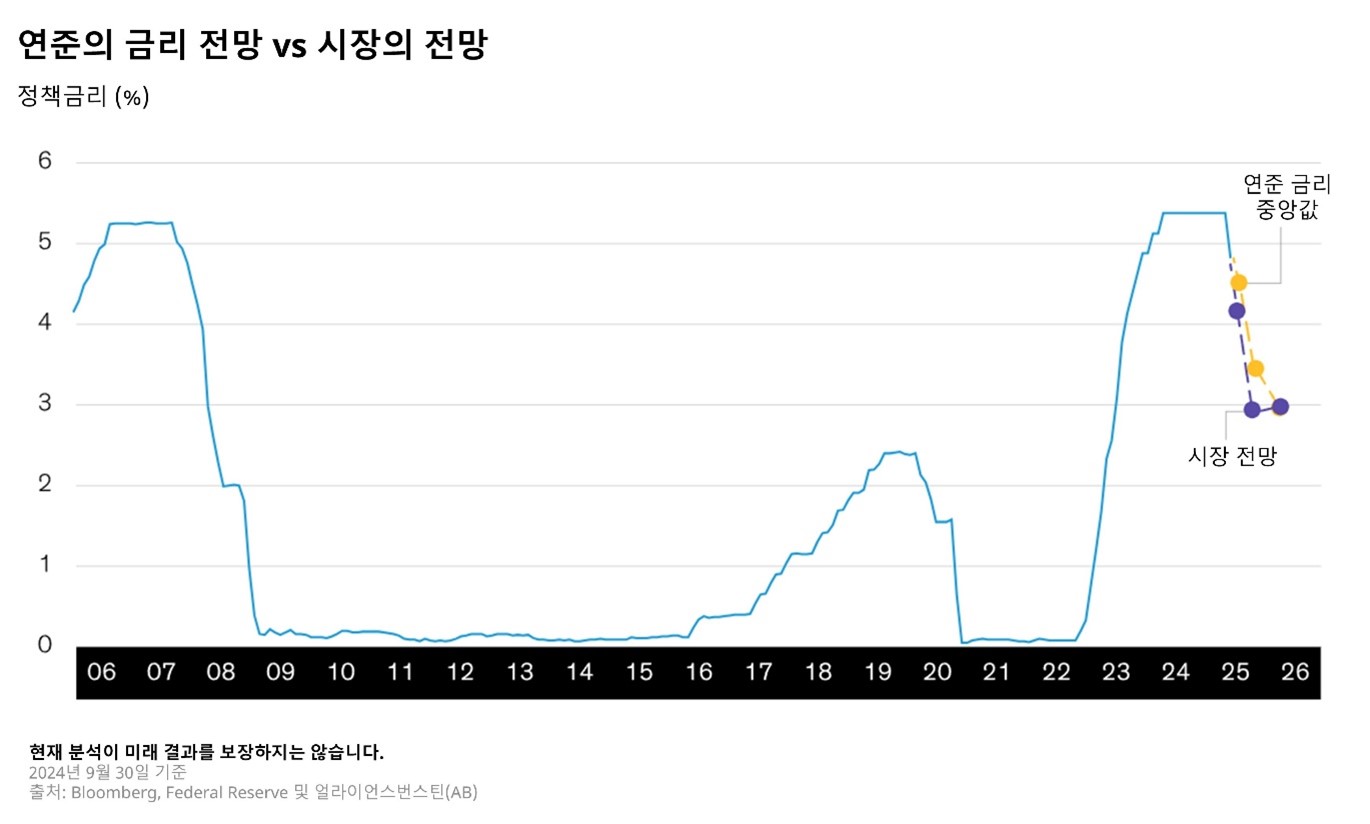

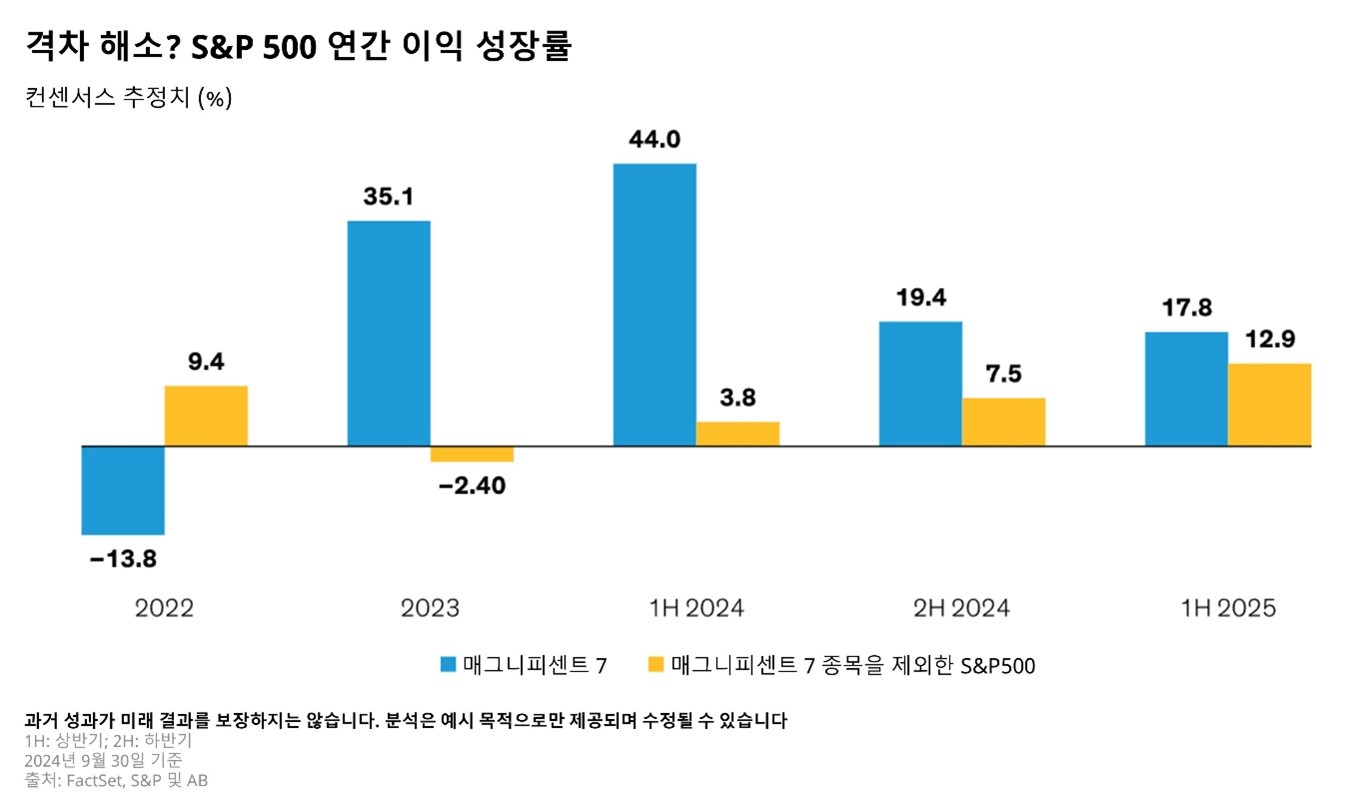

경제가 어떻게 움직이느냐에 따라 수익도 달라집니다. 최근 이익 성장률은 개선되었지만, 향후 기대치는 보다 완만해졌습니다. 이는 부분적으로 매그니피센트 7에 대한 성장 기대치가 급격히 하락한 데에서 기인합니다(하단 그래프). 반면에, 안정적인 경제와 완만한 인플레이션이 대형 기술주 너머의 다른 주식의 가치를 높여주면서, ‘매그니피센트 7 이외의 종목들'의 성장이 더욱 개선될 것으로 기대하고 있습니다. 그러나 투자자들은 또한 변동성이 큰 시기를 어떻게 헤쳐나갈지도 고민해야 합니다.

AB는 우량 기업들이 여전히 우호적인 투자 환경을 제공한다고 봅니다. 경기 상황이 점차 완화되는 가운데, 역사적으로 연준의 금리 인하 이후 12개월 동안 우량한 비즈니스 모델을 갖춘 기업들은 비우량 기업 대비 우수한 성과를 보여왔습니다. 성장주 분야에서는 인기 있는 섹터 외에도 숨겨진 기회를 탐색하는 것이 중요하며, 전통적인 가치 중심의 퀄리티 요소는 여전히 매력적인 가격에 거래되고 있습니다.

연준의 금리 인하를 고려할 때, 배당주는 다양한 시장 조건에서도 안정적인 대응이 가능하고, 유리한 위치에 있다고 생각합니다. 앞으로 변동성이 커질 것으로 예상되므로 일부 투자자들에게는 저변동성 주식이 난기류를 피할 수 있는 피난처가 될 수 있다고 생각합니다. 또한 미국 외에 해외 주식은 덜 과열된 데다 기업들의 실적 전망이 긍정적인 방향으로 나아가고 있어 매력적인 투자 기회를 제공합니다.

과세 대상 채권: 여전히 매력적인 수익률과 금리 인하기

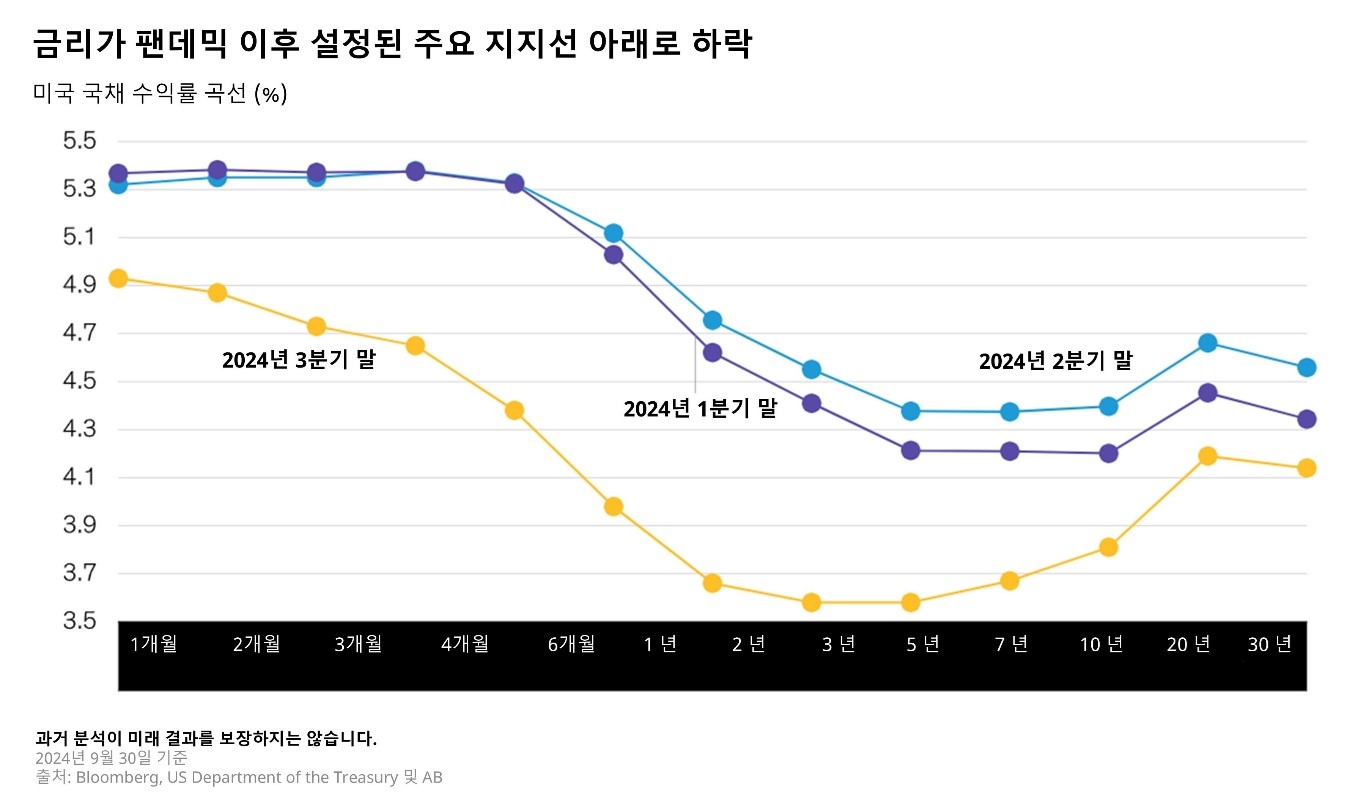

3분기는 채권 시장의 새로운 장이 시작된 시기로, 금리가 팬데믹 이후 설정된 주요 지지선을 하회했습니다(하단 그래프). 금리 인하기는 채권 투자자에게 유리하지만, 현재의 매력적인 수익 환경을 활용하기 위해서는 타이밍이 중요하다고 생각합니다.

크레딧 부문을 보면 하이일드 채권의 스프레드는 상대적으로 좁지만, 전체 수익률은 여전히 장기 평균을 상회하고 있습니다. 역사적으로 최저수익률(Yield to worst)의 출발점은 하이일드 채권의 향후 수익률을 예측하는데 좋은 지표 역할을 해왔습니다. 스프레드가 다소 확대될 가능성은 있지만, 강한 경제 여건이 탄탄한 기반을 제공합니다. 과거에 스프레드가 확대된 경우는 대부분 CCC 등급 채권에서 발생했습니다.

미국 하이일드 채권 외에도 매력적인 부문으로는 미국 투자등급 채권, 미 달러 표시 이머징마켓(EM) 및 EM 하이일드 채권, 그리고 일부 유동화 채권이 있습니다. 항상 그렇듯이 투자자들은 철저한 분석을 통해 위험 대비 수익 측면에서 가장 매력적인 잠재력에 주목해야 합니다.

지방채: 기회는 있지만 관망해서는 안 되는 이유

비과세 채권 부문은 3분기에 강세를 보였으며, 투자자 수요가 빠르게 증가하면서 기록적인 신규 발행을 소화하는 데 기여했습니다. AB의 관점에서 볼 때, 바벨 만기 전략은 포트폴리오에 더 나은 완충 역할을 제공하며, 투자자에게 향후 더 높은 수익률을 제공합니다.

지방채는 강력한 수요 덕분에 우수한 성과를 거두었으며, 신용 스프레드가 축소되면서 수익률을 증대시켰습니다. AB의 평가에 따르면, 신용 펀더멘털은 여전히 견고하며, 발행사들은 강력한 유동성 포지션을 통해 예상되는 미국 경기 둔화를 견딜 수 있는 유연성을 확보하고 있습니다.

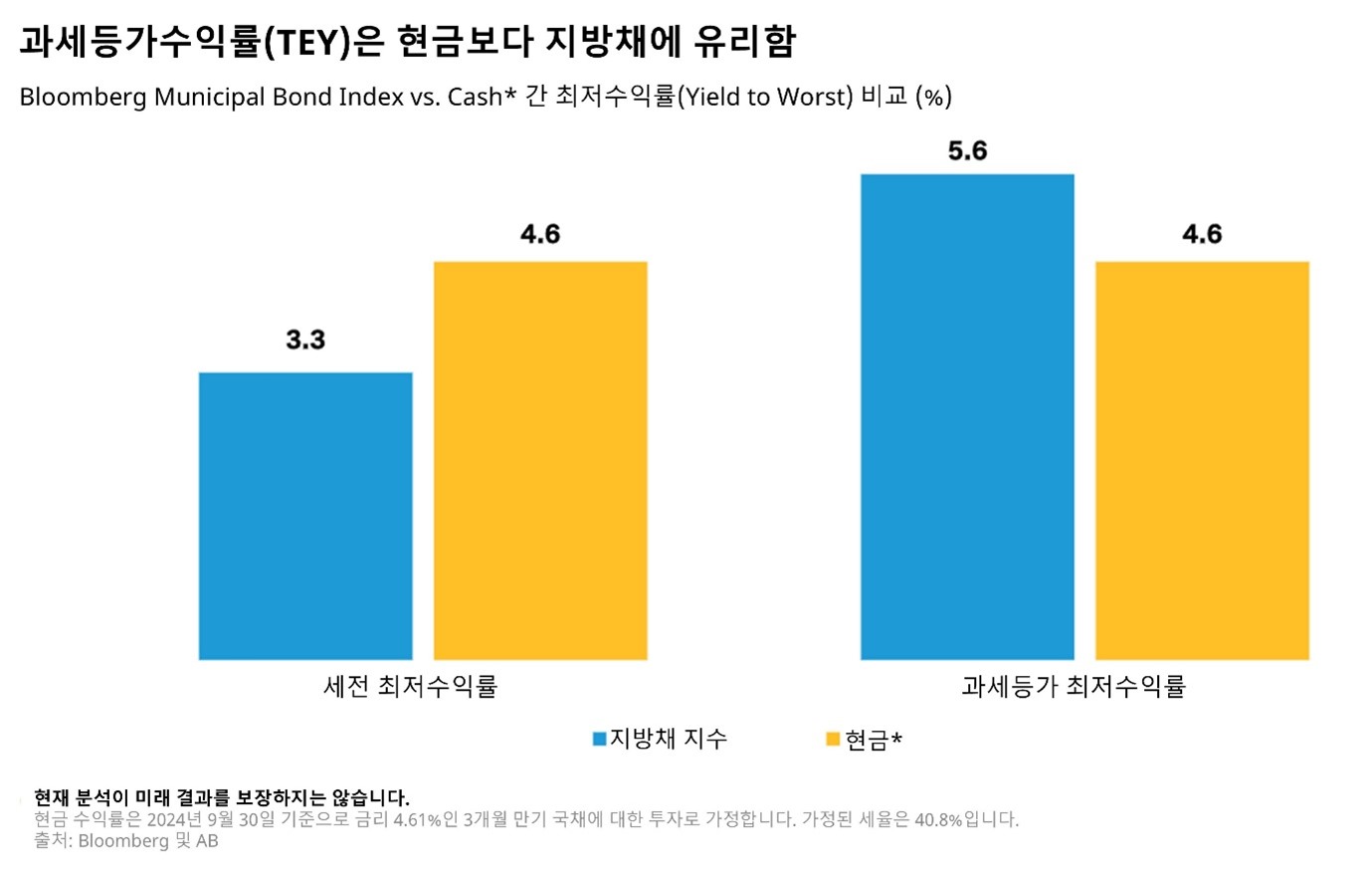

지금은 투자자들이 방관자적 태도에서 벗어나 지방채 시장에 진입할 수 있는 적절한 기회라고 여겨집니다. 지방채의 과세등가수익률(TEY)은 더 높아졌고(하단 그래프) 금리 인하와 더불어 채권 수익률은 하락했습니다. 앞으로 추가적인 금리 인하가 예상되므로, 포트폴리오의 듀레이션을 늘리는 것 또한 수익을 높이는 데 도움이 될 수 있습니다.

전반적으로 우리는 정상화 과정이 마무리 단계에 접어들었다고 봅니다. 투자자들은 밸류에이션이 매력적이고 이익 성장 전망이 매력적인 주식 부문을 찾아야 합니다. 채권 시장에서는 금리가 여전히 높은 수준이며, 중앙은행의 지속적인 완화 정책 덕분에 수익 흐름은 긍정적일 것으로 예상합니다.

상기 견해는 AB 내 모든 운용팀의 견해를 나타내는 것은 아니며 추후 수정될 수 있습니다. 본 자료는 정보 제공만을 목적으로 하고 있으며, 특정 증권 및 상품의 매수∙매도 권유, 투자 조언 또는 추천으로 해석되어서는 안 됩니다. 본 자료에 제시된 견해 및 의견은 AB의 내부적 예측에 기초하며, 미래 시장 성과에 대한 지표로 삼을 수 없습니다. 이 자료에서 언급한 어떤 전망이나 견해도 실현된다는 보장은 없습니다.