하이일드 채권, 선별적 접근이 중요

2 분

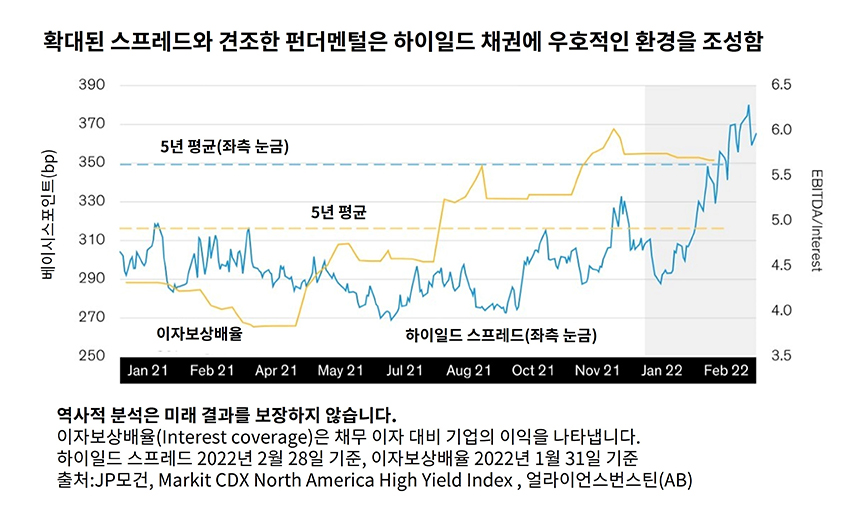

역사적으로 저금리 상황에서 투자자들은 포트폴리오 수익률 개선을 위해 선택할 수 있는 채권의 가짓수가 많지 않습니다. 하지만 최근 투자등급 BB 이하의 하이일드(고수익) 채권의 매력이 높아지고 있습니다. 미국 국채와 비교한 하이일드 스프레드는 2021년 대부분 기간 나타난 것보다 훨씬 확대되어 현재는 5년 평균인 350bp를 상회하고 있습니다.

통상 하이일드 스프레드의 확대는 기업 펀더멘털 약화의 시그널으로 여겨집니다. 하지만 현재 나타난 스프레드 확대는 회사채의 신용 악화 때문이 아닌, 팬데믹 이후 글로벌 인플레이션 압력, 다가오는 미국 금리 인상, 그리고 최근 유럽의 지정학적 긴장감으로 인한 현상이라고 보는 것이 더 타당합니다.

이처럼 새로운 환경에 선별적으로 접근한다면, 하이일드 회사채 시장은 훨씬 더 나은 위험-보상 잠재력을 제공할 수 있습니다.

여전히 밸류에이션은 과거 평균에 비해 다소 높지만, 이에 못지않게 하이일드 채권 발행 기업의 펀더멘털은 탄탄합니다. 많은 기업이 2021년 저금리를 이용해 부채를 재조달하면서 대차대조표를 강화했습니다. 특히, 미국 하이일드 시장이 견조할 것으로 전망됩니다. 미국 하이일드 시장의 디폴트율은 여전히 낮게 유지되고 있으며, 채무 이자 대비 기업 이익을 나타내는 이자보상배율(interest coverage)이 5년 평균치를 훨씬 웃돌고 있습니다.

물론 모든 하이일드 채권 발행기업이 디폴트에서 자유롭고, 높은 마진을 가지고 있는 것은 아니기 때문에, 채권 투자자는 펀더멘털 연구와 투자처 선별에 더욱 주의를 기울여야 합니다. 그러나 약 6%의 평균 수익률과 하방 리스크를 제한하는데 도움을 줄 수 있는 강력한 펀더멘털을 고려한다면, 하이일드 채권은 다양한 멀티에셋 포트폴리오에 적용할 수 있는 매력적인 위험-보상 방안을 제시할 수 있습니다.

상기 견해는 AB 내 모든 운용팀의 견해를 나타내는 것은 아니며 추후 수정될 수 있습니다. 본 자료는 정보 제공만을 목적으로 하고 있으며, 특정 증권 및 상품의 매수∙매도 권유, 투자 조언 또는 추천으로 해석되어서는 안 됩니다. 본 자료에 제시된 견해 및 의견은 AB의 내부적 예측에 기초하며, 미래 시장 성과에 대한 지표로 삼을 수 없습니다. 이 자료에서 언급한 어떤 전망이나 견해도 실현된다는 보장은 없습니다.