주식 투자자들이 직면한 시험대, 부채 부담과 고금리

2 분

최근 주식 시장은 연준의 금리 인하 가능성이 높아진 상황을 앞두고 투자자들이 경기 둔화에 대해 우려하면서 변동성이 더욱 커졌습니다. 그러나 지금까지의 고금리 장기화 환경(higher-for-longer rate environment)이 미치는 명백한 거시적 영향 이외에도, 우리는 투자자들이 고금리가 어떻게 기업 수익에 영향을 미치는 지를 고려해야 한다고 생각합니다. 그리고 이러한 점은 자주 간과되는 경향이 있습니다.

고금리는 금융 비용을 증가시켜 왔음

고금리는 총수요를 감소시켜 인플레이션을 억제하는 데 도움을 주었지만, 임금 인플레이션이 여전히 지속되고 있습니다. 이보다는 조금 눈에 덜 띌 수 있지만, 고금리는 기업 및 가계 대차대조표에도 영향을 미쳤습니다. 금리 변동은 인상과 인하 모두 시간이 지날수록 그 영향이 점차 축적되는 경향을 보이는데, 특히 자주 구매하지 않는 고가 품목의 경우에 더욱 그렇습니다.

예를 들어, 주택 담보 대출이나 자동차 대출과 같은 할부 대출은 일반적으로 몇 개월이 아닌 연 단위로 측정됩니다. 시장 상황과 관계없이 특정 달에 이러한 고가 품목을 구매하는 소비자의 수는 상대적으로 적습니다. 따라서 대출자들이 금리 인상의 부정적인 영향을 체감하기까지 오랜 시간이 걸릴 수 있습니다.

금리가 6개월 동안 급등했다가 급격히 하락하면 어떻게 될지 생각해 봅시다. 금리 상승 기간이 짧다는 점을 고려할 때, 고가의 상품을 구매하는 소비자들이 높은 자금 조달 비용에 노출될 가능성은 적습니다. 하지만 금리가 오랜 기간 높은 수준을 유지한다면 어떻게 될까요? 이것이 바로 우리가 경험하고 있는 시나리오이며, 소비자와 기업 모두 어려움을 느끼고 있습니다.

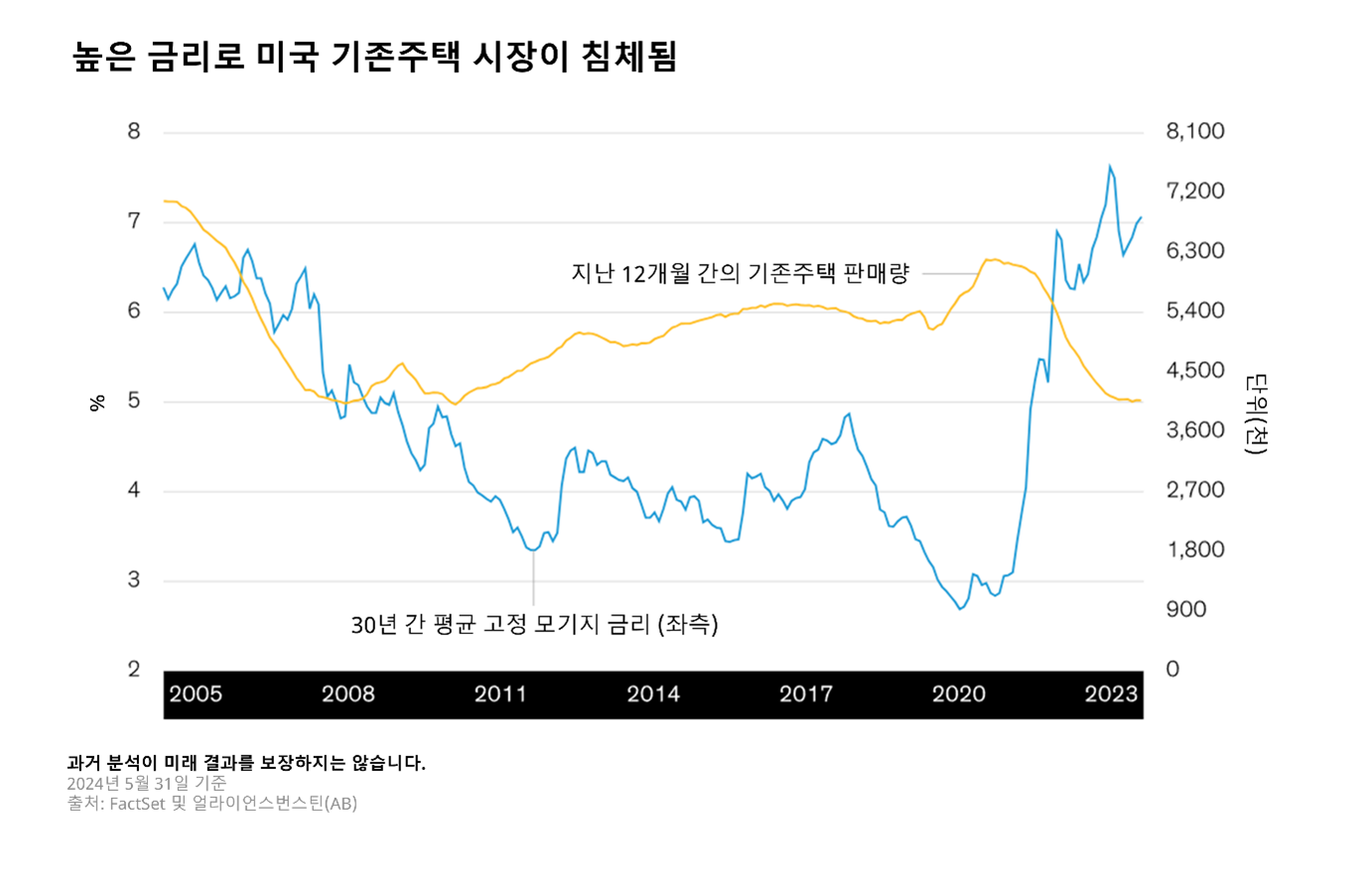

높은 금융 비용으로 경제 활동과 수익성이 저하됨

주택 시장이 대표적인 사례입니다. 최저 수준의 고정 모기지 금리에 힘입어 과거 12개월간 기존 주택 판매 건수가 2021년 8월 기준 620만 건으로 14년 만에 최고치를 기록했습니다(하단 그래프). 그 이후로 30년 고정 모기지 금리는 400bp 이상 상승하여 20년 만에 최고치인 약 7%를 기록했습니다. 그 결과, 12개월 후행 주택 판매량은 2024년 5월 말까지 400만여 건으로 감소했습니다.

2022년 5월 이후, 9백만 건 이상의 기존 주택 거래가 5% 이상의 모기지 금리 조건으로 체결되었습니다. 12개월 후행 신축 주택 판매량 역시 90만 건에 육박했던 2021년 5월의 최고치보다 감소했습니다.

이자율 상승이 대출 비용에 미치는 영향은 쉽게 확인할 수 있습니다. 그러나 더 많은 소비자의 현금 흐름이 부채 상환에 사용되고, 이로 인해 다른 지출이 위축될 수밖에 없다는 점은 눈에 잘 띄지 않습니다.

기업들에게도 높은 금리 환경의 영향은 상당합니다. 수요 감소와 가격 하락은 결국 기업의 영업이익을 잠식합니다. 저가 상품을 판매하는 기업들은 최근 몇 달 동안 판매량이 감소하고 있습니다. 그러나 고가 제품군(high-end product)에 큰 비중을 둔 기업은 변화하는 소비자 선호도를 상쇄할 중저가 제품이 없을 수 있기 때문에 여전히 위험에 직면해 있습니다.

‘적자생존’의 귀환? 강한 기업만 생존하는 고금리 환경

높은 금리 환경에서 투자자들은 기업의 부채 부담을 신중하게 고려해야 합니다. 현재 부채 수준이 20년 평균보다 훨씬 높은 수준이기 때문입니다(하단 그래프).

합리적인 시장에서 견고한 기업은 일반적으로 적절한 재투자를 통해 잉여 현금을 창출하므로, 운영 자금을 조달하기 위해 부채에 의존할 필요가 없습니다. 수요가 감소하면 이익이 줄어들 수는 있지만, 반드시 기업의 재무 안정성에 대한 우려를 불러일으키는 것은 아닙니다.

반면에 부채가 많은 수익성 있는 기업은 투자자들이 간과하는 위험을 부담하고 있을 수 있는데, 특히 경기 순환 시장(cyclical market)에서 운영되는 기업이라면 더욱 그렇습니다. 이러한 기업들은 매출 및 이익 감소에 특히 더 취약할 수 있습니다. 높은 재무 레버리지와 함께 악화되는 재무 실적은 지급불능 위험으로까지 이어질 수도 있습니다. 따라서 투자자들은 자금 압박을 받고 있는 기업이 미래의 수익 성장을 뒷받침할 수 있을 만큼 충분한 투자를 하고 있는지 확인해야 합니다.

주의해야 할 다양한 사례들

금융 상황이 장기간 어려워지면 가장 취약한 기업들이 종종 가장 큰 피해를 입는 경우가 있습니다.

2023년 초, 불과 며칠 만에 파산한 실리콘밸리은행(Silicon Valley Bank, SVB)이 적절한 예시입니다. 이보다 더 오랜 시간이 걸리는 경우도 있습니다. 운송 서비스 업체인 옐로우 로드웨이(Yellow Roadway)는 수년 간 부채 부담을 안고 있었고, 채권자들이 운영이 가능하다고 판단한 것보다 금리가 더 많이 오르며 결국 SVB와 비슷한 시기에 파산 신청을 했습니다.

SVB과 옐로우 로드웨이는 모두 약 1년간의 높은 금리 상황을 겪은 후 끝내 무너졌습니다. 또한 글로벌 금융위기를 되돌아보면 모기지 대출 스타트업인 뉴센추리 모기지(New Century Mortgage)나 거대 투자은행인 베어스턴스(Bear Stearns)의 실패 등 다른 경고 사례도 찾아볼 수 있습니다. 이 비극의 연대기는 2009년까지 이어졌으며, 그 해에 제너럴 모터스(General Motors)와 같은 유명 기업들이 강제적으로 구조조정을 단행하고 나서야 마무리되었습니다. 그 이후로도 소비자 수요는 몇 년 동안 위축된 상태를 유지했습니다.

이번에는 그러한 극단적인 상황이 벌어지지는 않을 것으로 예상되지만, 오늘날의 고금리 환경은 여전히 소비자와 기업에 상당한 부담을 줄 수 있는 가능성이 있습니다. 높은 부채를 감당할 수 있는 강력한 잉여현금흐름을 보유한 기업도 부정적인 영향을 받을 수 있습니다. 높은 이자 비용과 만기가 도래하는 부채를 상환해야 하는 상황은 기업의 운영, 경쟁력, 수익성을 위협할 수 있습니다. 궁극적으로 이는 투자자들이 평가하는 주식 가치에도 영향을 미칠 수 있습니다.

과도한 부채와 불안정한 현금흐름으로 인한 잠재적 피해를 충분히 고려하지 않은 투자 전략은 위험을 초래할 수 있습니다. 우량한 비즈니스 모델, 관리 가능한 부채 수준, 견조한 대차대조표를 보유한 기업을 식별하는 것은 위험을 줄이고 궁극적으로 장기적인 수익 잠재력을 높일 수 있습니다.

상기 견해는 AB 내 모든 운용팀의 견해를 나타내는 것은 아니며 추후 수정될 수 있습니다. 본 자료는 정보 제공만을 목적으로 하고 있으며, 특정 증권 및 상품의 매수∙매도 권유, 투자 조언 또는 추천으로 해석되어서는 안 됩니다. 본 자료에 제시된 견해 및 의견은 AB의 내부적 예측에 기초하며, 미래 시장 성과에 대한 지표로 삼을 수 없습니다. 이 자료에서 언급한 어떤 전망이나 견해도 실현된다는 보장은 없습니다.