미국 고용 성장에 따른 멀티에셋 투자 전략

1 분

미국 연방준비제도(Fed)가 금리 인하를 시작하면서, 예상보다 강력한 10월의 미국 고용 보고서는 경기 침체에 대한 지속적인 우려에도 불구하고 연착륙 가능성을 뒷받침하고 있습니다. AB는 경기 확장세가 계속될 것으로 예상하며, 이는 멀티에셋 전략에 중요한 시사점을 제공합니다.

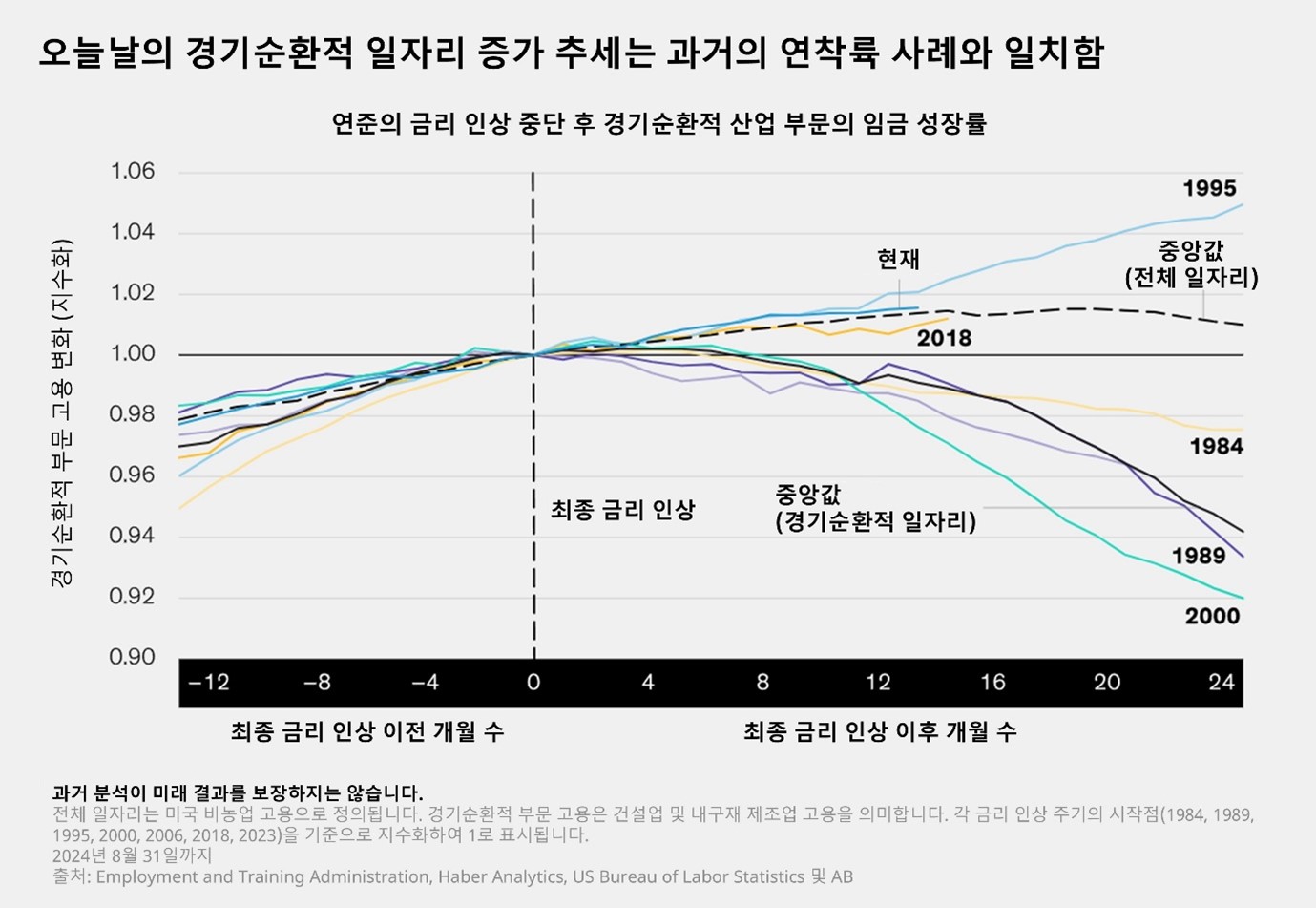

경제 사이클과 금리에 민감한 고용 부문에서의 견조함은 경제 전망에 대한 확신을 더해줍니다. 건설 및 제조업 일자리 증가는 연준의 마지막 금리 인상이 있었던 2023년 7월 이후에도 견고하게 유지되고 있으며(상단 그래프), 이는 신규 주택에 대한 매우 강한 수요 덕분입니다. 이러한 상황이 과거 두 번의 긴축 사이클 말기에 발생했을 때, 경제는 연착륙으로 이어졌습니다. 반면, 연준이 경기 침체 이전에 금리 인상을 중단했을 경우에는 건설, 제조업 부문의 고용 시장이 침체의 전조를 보였습니다.

주식은 상승 전망, 채권은 변동성 예상

통화 정책 완화가 항상 경제적 약화와 함께 발생하는 것은 아닙니다. 현재의 완화 사이클은 2022년 인플레이션 충격에 대응하고자 예외적으로 긴축했던 정책의 정상화 과정입니다. AB는 경제 성장이 위험 자산, 특히 수익성이 높은 미국 주식과 다양한 기회를 제공하는 일부 신흥시장을 계속해서 뒷받침할 것으로 예상합니다.

채권 금리는 점진적으로 하락할 것으로 예상하지만, 연준이 중립적인 금리 수준으로 다시 조정하는 과정에서 변동성이 있을 수 있습니다. 이러한 환경에서 국채는 다시 한번 위험 자산에 대한 매력적인 헤지 수단이 될 것으로 생각합니다.

멀티에셋 투자자에게 긍정적인 성장 전망과 인플레이션 정상화는 다각화된 투자 접근법에서 전략적이고 전술적인 자산 배분에 영향을 주는 중요한 요소로 작용합니다. 항상 그렇듯이 투자자들은 변화하는 시장 환경에 유연하게 대응할 수 있어야 합니다.

상기 견해는 AB 내 모든 운용팀의 견해를 나타내는 것은 아니며 추후 수정될 수 있습니다. 본 자료는 정보 제공만을 목적으로 하고 있으며, 특정 증권 및 상품의 매수∙매도 권유, 투자 조언 또는 추천으로 해석되어서는 안 됩니다. 본 자료에 제시된 견해 및 의견은 AB의 내부적 예측에 기초하며, 미래 시장 성과에 대한 지표로 삼을 수 없습니다. 이 자료에서 언급한 어떤 전망이나 견해도 실현된다는 보장은 없습니다.