가치주의 억눌린 수익 잠재력 원인 찾기

5 분

올해 주식 스타일에 따른 수익률 변동성은 다소 높았습니다. 2분기 동안 MSCI World Value Index는 현지 통화 기준으로 4.6% 상승하여 MSCI World Growth Index(10.7%)를 하회했습니다. 반면 가치주는 2021년 상반기동안 15.8% 상승하면서 성장주를 상회했습니다.

단기 스타일 변화가 가치주의 큰 할인폭에 미친 영향은 미미합니다. 6월 말까지 가치주는 성장주보다 52% 할인된 가격으로 거래되면서, 역사적 최고치였던 2020년 말 53%에 근접했습니다. 할인율의 대부분은 최근 나타난 성장주의 멀티플 확장에 기인한 것인데, 이는 2015년 이후 가치주 대비 성과 차이의 82%를 설명합니다.

이러한 밸류에이션 격차는 (1)금리 하락, (2)수익 성장에 지불하는 프리미엄 증가 (3) 경제 성장 약세에 따른 리스크 프리미엄 차이, 팬데믹으로 인한 경기 침체 및 불확실한 미래 등 3가지 장기적인 흐름으로 인해 발생한 것이라고 할 수 있습니다.

금리, 그리고 가치주와 성장주의 격차

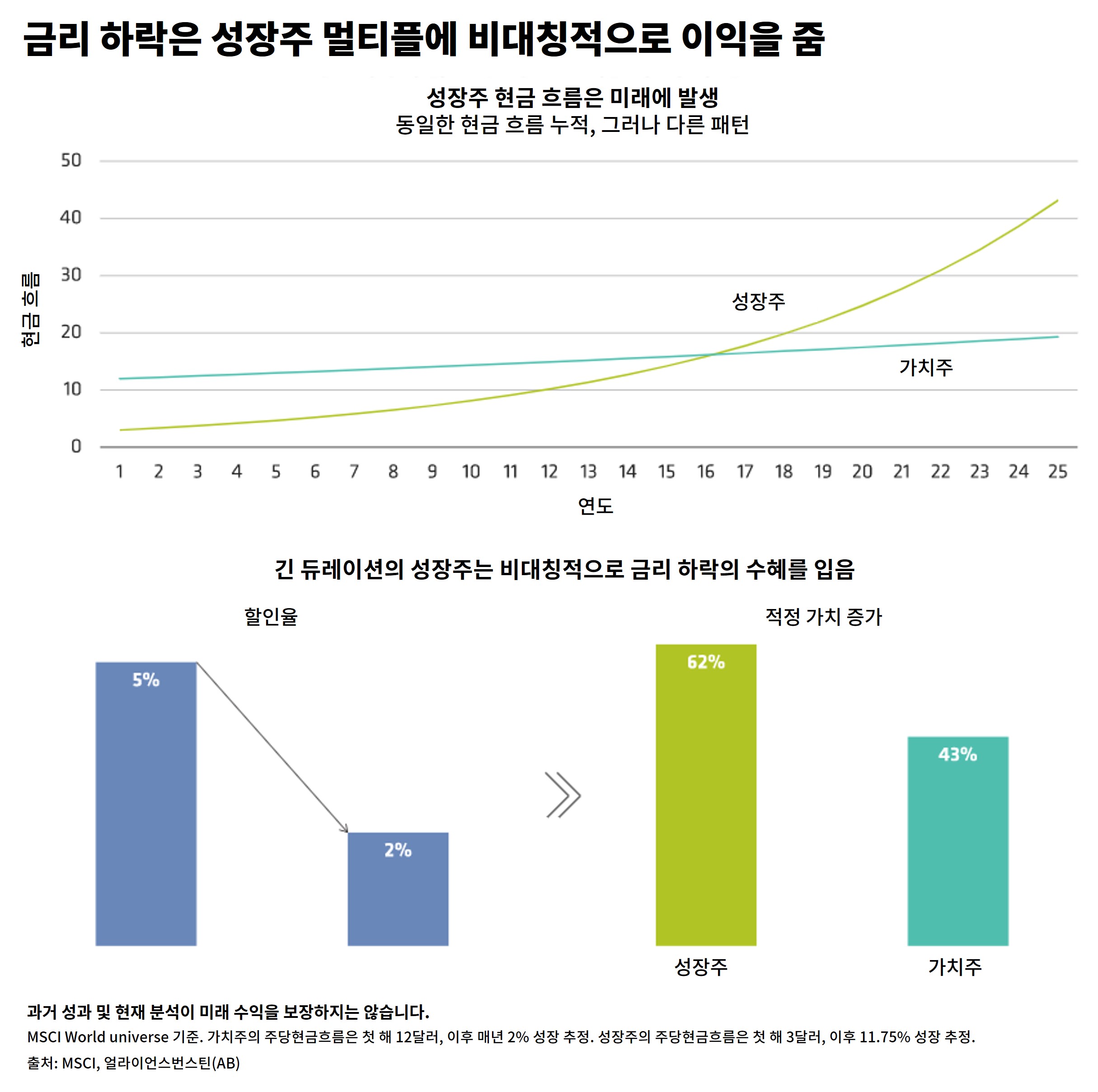

금리는 항상 주식 수익에 중요한 영향을 미쳤습니다. 특히, 오늘날에는 더 그렇습니다. 주요 중앙은행들은 팬데믹 동안 장기적으로 낮은 금리 수준을 유지하겠다고 선언했는데, 금리 하락은 성장주에 비대칭적으로 득이 됩니다.

주식 가치는 미래 현금흐름의 현재가치에 따라 결정되기 때문에 낮은 금리는 성장주를 돋보이게 합니다. 성장주 기업의 현금흐름은 일반적으로 가치주 기업보다 훨씬 나중에 창출되기 때문에, 현재가치 산정에 반영되는 할인율의 하락은 성장주에게 이익이 되는 것입니다. 아래 표를 보면 두 개의 주식은 25년 동안 누적 현금흐름을 동일하게 창출합니다. 그러나 현금흐름이 발생하는 시점이 다르기 때문에, 현금흐름에 적용되는 할인율이 5%에서 2%로 감소되면 성장주의 적정 가치는 62% 증가하지만 가치주는 겨우 43% 상승합니다.

수익 성장에 대한 투자자들의 과한 투자

금리가 주는 영향 외에도 거시경제 환경은 주식 투자자들에게 다양한 방면으로 영향을 주었습니다. 예를 들면, 투자자들은 저성장과 불확실성이 큰 시기에 수익 성장을 중시하곤 합니다.

지난 10년 동안 글로벌 성장주 기업은 예상대로 가치주 기업보다 높은 수익 성장을 기록했습니다. 수익 상승의 대부분은 매출 증가에서 비롯되었습니다. 투자자들은 성장주 기업들의 수익 성장이 가치주 기업들보다 더 변동성이 높음에도 불구하고, 성장 기업에 투자를 해왔습니다.

저성장 시대에서 투자자들이 가시적인 수익을 중요하게 생각하는 이유는 쉽게 이해할 수 있습니다. 그러나 이 같은 수익 격차가 과연 2015년 이후 가치주와 성장주 간 멀티플 확장의 차이인 82%를 정말로 정당화할 수 있는지는 의문입니다.

극도의 불확실성 속 리스크 프리미엄 괴리

가치주의 펀더멘털은 비교적 강한 회복력을 갖추고 있습니다. 그렇다면 투자자들은 왜 그렇게 비관적이었을까요? 특히 2020년에는 극도로 불확실한 경제 전망과 특정 산업들의 혼란이 보이면서 가치주가 위험하다는 인식이 높아진 것으로 보여집니다. 반면, 이 같은 경제 환경 속에서도 많은 성장주들은 안전하다고 비춰졌습니다.

가치주는 일반적으로 거시경제 사이클에 민감합니다. 하지만, 최근 성장주 대비 가치주에 적용된 할인율이 역사적인 기준을 벗어난 것은 다소 당황스럽기도 합니다.

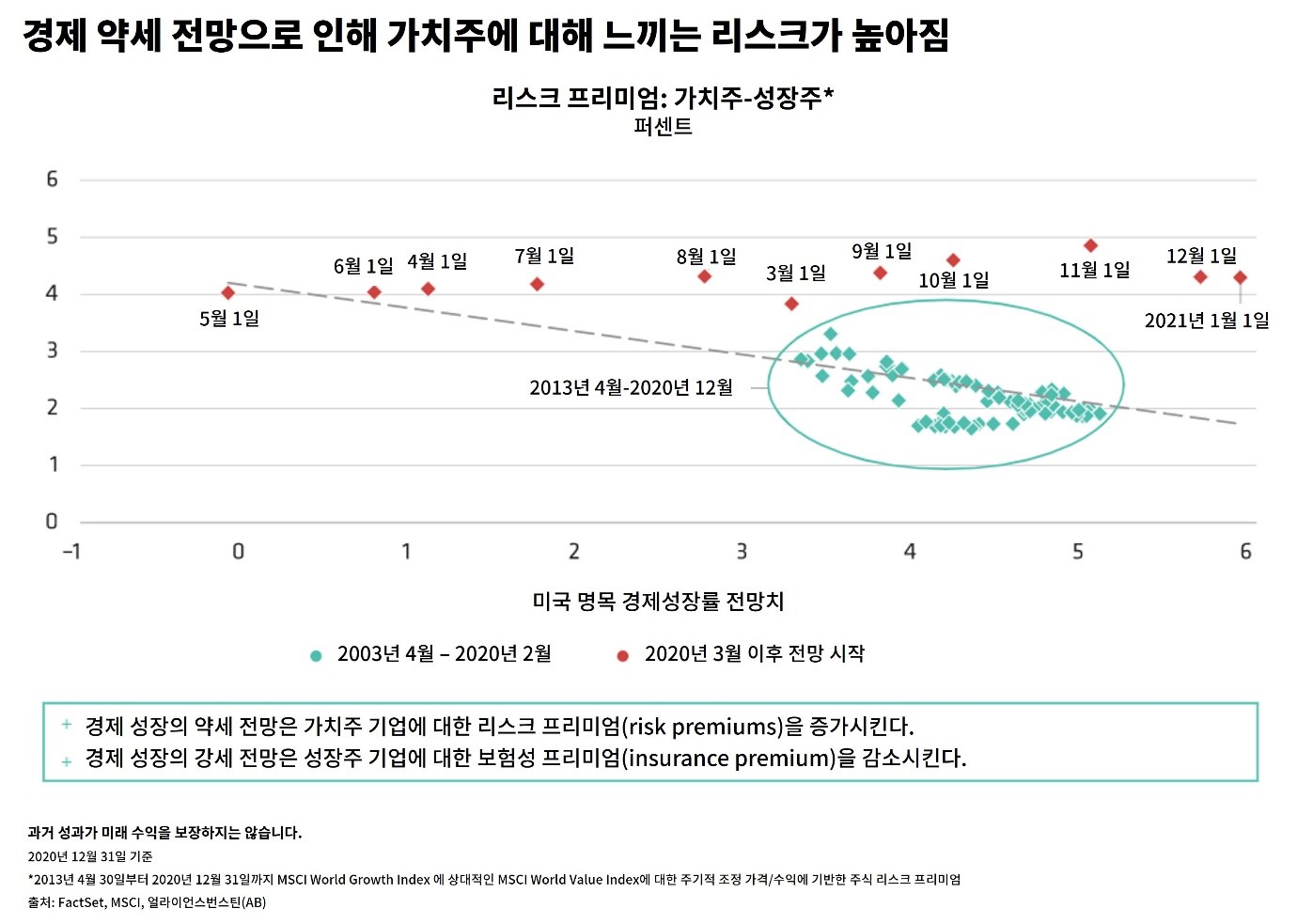

AB의 분석에 따르면, 2020년 코로나19 확산으로 인해 성장주에 비해 시장에서 인식되는 가치주의 리스크가 굉장히 커졌습니다. (하단 그래프) 빨간 점은 경제 성장에 대한 다양한 전망 속에서 투자자들이 가치주와 성장주에 할당한 초과 리스크 프리미엄을 나타냅니다. 청록색 점은 2013년과 2020년 2월 사이의 월별 관측치를 나타냅니다. 이 점들을 보면, 당시 투자자들이 가치주에 대해 요구했던 리스크 프리미엄은 3%를 소폭 넘는 수준으로 회귀선에 밀집되었습니다.

2020년, 이 같은 상관관계는 경제 불확실성으로 인해 깨졌습니다. 팬데믹 확산으로 인해 경제 성장에 대한 기대가 무너진 때가 있었습니다. 때문에 투자자들이 성장주 대비 가치주에 대해 요구하는 리스크 프리미엄은 4~5%까지 올랐습니다. 이는 2013년 이후로 유지되어온 일반 범위를 훨씬 넘어선 수준입니다. 놀랍게도 2021년 초까지 미국 명목 경제 성장률 전망치가 6%까지 회복되었음에도 불구하고, 성장주에 비해 가치주는 할인된 가격 수준을 유지하고, 가치주의 초과 리스크 프리미엄은 여전히 높은 수준을 유지했습니다

이 현상은 역사적으로 지속됐던 저금리 측면에서 일부 설명할 수 있습니다. 그러나 높은 리스크 프리미엄은 짙은 불확실성과 경제, 기업에 대한 낮은 예측성을 반영하고 있다고 생각합니다. 결과적으로 주가 멀티플은 이제 역사적인 기준과는 멀어진 것입니다.

최근 4월까지 6개월간 지속됐던 가치주의 상승 랠리를 통해 위의 세 가지 흐름의 힘이 풀리기 시작하면 어떤 일이 일어날 수 있는지 엿볼 수 있었습니다. 경기 회복에 대한 확신, 수익 성장에 대한 재평가, 또 다른 금리 상승은 그동안 억눌렸던 가치주의 수익률을 계속해서 끌어올릴 것으로 전망됩니다.

상기 견해는 AB 내 모든 운용팀의 견해를 나타내는 것은 아니며 추후 수정 될 수 있습니다. 본 자료는 정보 제공만을 목적으로 하고 있으며, 특정 증권 및 상품의 매수∙매도 권유, 투자 조언 또는 추천으로 해석되어서는 안됩니다. 본 자료에 제시된 견해 및 의견은 AB의 내부적 예측에 기초하며, 미래 시장 성과에 대한 지표로 삼을 수 없습니다. 이 자료에서 언급한 어떤 전망이나 견해도 실현된다는 보장은 없습니다.